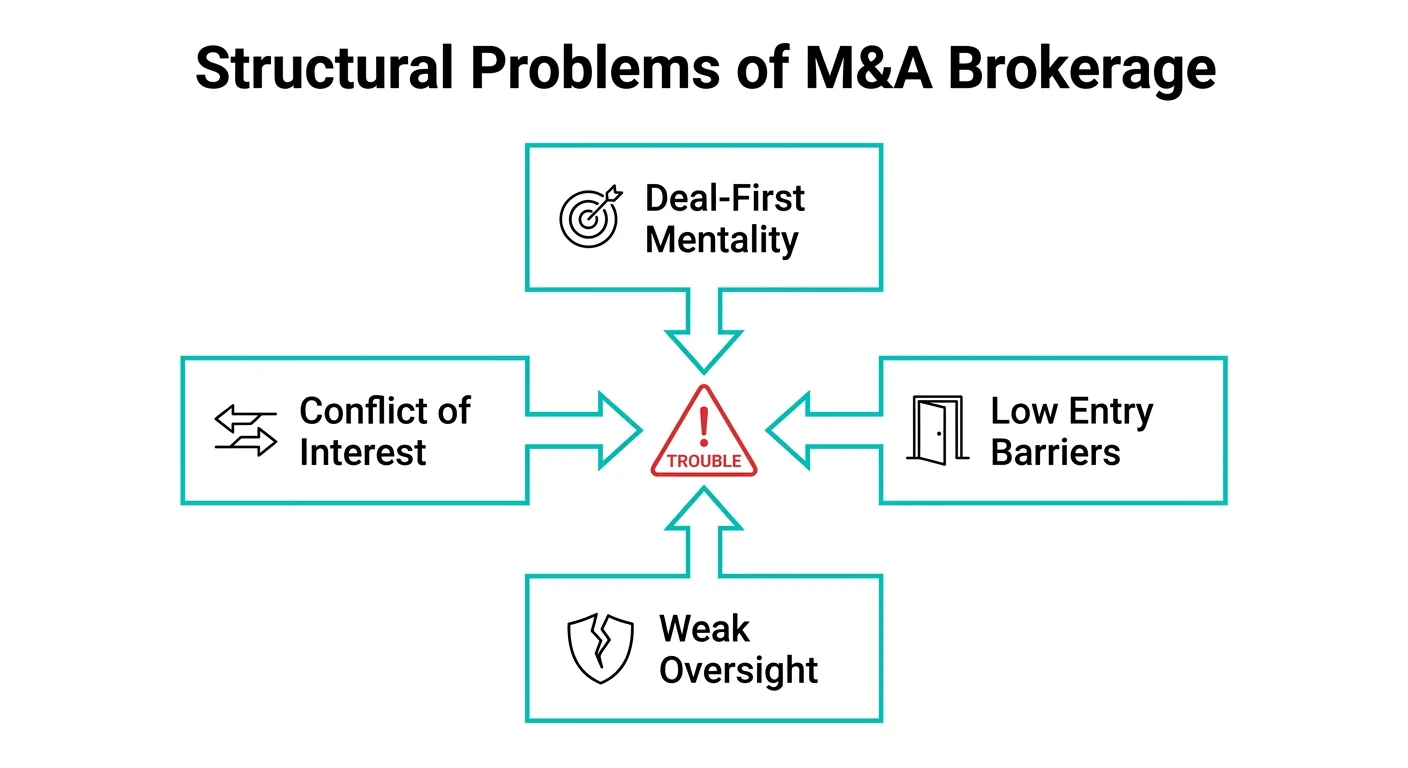

M&A仲介の罠とは?朝日新聞が暴いた「不都合な真実」

室谷代表取締役

室谷代表取締役今回はかなりシリアスなテーマです。M&A仲介の罠について、じっくり掘り下げていきましょう。

テキトー教師.AI認定講師

テキトー教師.AI認定講師.AI(ドットエーアイ)コミュニティでも、最近「会社を売りたいんだけど、仲介会社って信用していいの?」という相談が増えてますよね。

室谷代表取締役まさにそこなんですよ。朝日新聞が「M&A仲介の罠」という連載を出して、業界に激震が走りました。

中小企業のM&A仲介って、国が積極的に推進してるじゃないですか。経営者の高齢化、後継者不足・・・その解決策としてM&Aが注目されてる。

でも現場では、理想とかけ離れた事態が起きていたんです。

中小企業のM&A仲介って、国が積極的に推進してるじゃないですか。経営者の高齢化、後継者不足・・・その解決策としてM&Aが注目されてる。

でも現場では、理想とかけ離れた事態が起きていたんです。

テキトー教師.AI認定講師朝日新聞デジタルの連載がきっかけで書籍化もされましたよね。藤田知也さんの『ルポ M&A仲介の罠』(朝日新聞出版、2025年7月刊)。

360ページのかなりの力作です。

360ページのかなりの力作です。

室谷代表取締役あの本、読みました。正直、背筋が凍りましたね・・・。

「日本経済の救世主か? 稀代の詐欺師か?」というキャッチコピーが全てを物語ってます。事業承継のはずが、会社が食い物にされている実態がこれでもかと書かれていて。

「日本経済の救世主か? 稀代の詐欺師か?」というキャッチコピーが全てを物語ってます。事業承継のはずが、会社が食い物にされている実態がこれでもかと書かれていて。

テキトー教師.AI認定講師この記事を読むと、M&A仲介で実際に起きているトラブルの全貌、悪質な仲介会社を見抜くポイント、そして経営者が自分の会社を守るために知っておくべきことがわかります。経営者の方はもちろん、M&Aに関わる全ての人に読んでほしい内容ですね。

「ルポ M&A仲介の罠」が描くM&A業界のダークサイド

室谷代表取締役まず、この本がなぜここまで注目されているのか整理しましょう。藤田知也さんは朝日新聞の記者で、M&A仲介の現場を徹底取材したんですよね。

テキトー教師.AI認定講師注目すべきは、単なる告発本じゃないという点です。構造的な問題を丁寧に解き明かしているんですよ。

M&A仲介業界がなぜトラブルを生みやすいのか、その「仕組み」に踏み込んでいます。

M&A仲介業界がなぜトラブルを生みやすいのか、その「仕組み」に踏み込んでいます。

室谷代表取締役本の中で特に衝撃的だったのが、100万円で売り買いされる会社の話、9千万円余りが数ヶ月で流出した話、M&A後に倒産して「地獄に突き落とされた」という経営者の声・・・。これ、全部実話なんですよね。

テキトー教師.AI認定講師書籍の帯にもありましたが、「善意が前提の契約手続き」というフレーズが象徴的です。M&Aの契約って、基本的に双方の誠実さを前提に設計されているんですよ。

でも、その前提が崩れたときに経営者を守る仕組みが十分じゃない。

でも、その前提が崩れたときに経営者を守る仕組みが十分じゃない。

室谷代表取締役MYUUUでもスモールM&Aの相談を受けることがあるんですが、「大手の仲介会社だから安心」という思い込みが一番危険だなと感じてます。本の中でも、上場している大手仲介会社ですら営業ノルマや株主プレッシャーで現場が歪んでいる実態が描かれていて・・・。

テキトー教師.AI認定講師講座でM&Aの話題が出たとき、「大手に頼めば大丈夫でしょ?」と言うメンバーさんがいるんですが、この本を読むとその認識が危険だとわかりますよね。

本書が指摘する4つの構造的問題

室谷代表取締役本書が指摘している問題を整理するとこうなります。

| 問題 | 内容 |

|---|---|

| 成約至上主義 | 成功報酬型の報酬体系が「何が何でも成約」を優先させ、質の低いマッチングや情報隠しを誘発する |

| 利益相反 | 仲介方式では売り手・買い手双方から報酬を得るため、どちらの利益を優先するのか不明瞭になる |

| 専門性の不足 | 資格不要の業界構造で、経験の浅い担当者が重要な交渉を担うリスクがある |

| 監督体制の不備 | 中小M&Aガイドラインに法的拘束力がなく、悪質な事業者が淘汰されにくい |

テキトー教師.AI認定講師この4つが絡み合って、トラブルが構造的に発生しやすい環境を作っているわけですね。1つ1つは「まあそうだよね」と思うかもしれないですが、全部が重なると相当ヤバいんですよ。

室谷代表取締役特に「誰でもM&Aアドバイザーを名乗れる」というのは衝撃的ですよね。不動産仲介なら宅建士が必要、税務なら税理士が必要。

でもM&A仲介には国家資格が不要なんです。

でもM&A仲介には国家資格が不要なんです。

テキトー教師.AI認定講師そこが一番の闇だと思います。数億円、場合によっては数十億円の取引を、資格も経験もない人が仲介できてしまう。

これって冷静に考えると恐ろしい話ですよね。

これって冷静に考えると恐ろしい話ですよね。

M&A仲介のトラブル事例 — 事業承継直後の倒産、資産流出

室谷代表取締役では具体的な事例を見ていきましょう。朝日新聞の連載と書籍で報じられた実際のケースです。

これを知っておくだけで、同じ罠にハマるリスクはかなり下がると思います。

これを知っておくだけで、同じ罠にハマるリスクはかなり下がると思います。

老舗洋菓子店が8ヶ月で閉店に追い込まれたケース

テキトー教師.AI認定講師最初の事例は、老舗洋菓子店のケースです。コロナ禍で借金が膨らみ、客足の回復も見込めなかったため、M&A仲介業者を通じて事業承継を決意しました。

室谷代表取締役紹介された買い手のA社は、設立1年余りで買収を重ねて売上高が年100億円を超えていた。傘下に年商60億円超の中古車販売会社もある。

数字だけ見ると立派な会社に見えるんですよね・・・。

数字だけ見ると立派な会社に見えるんですよね・・・。

テキトー教師.AI認定講師でも、株式譲渡の契約を結んだ後が悲惨だったんですよ。2ヶ月経っても融資の個人保証が外れず、元経営者が身を引けない状態が続きました。

室谷代表取締役催促しても、金融機関側から「保証人変更に必要な親会社の決算書を出してくれない」と言われる。これ、完全に赤信号ですよね。

まともな買い手なら決算書の提出くらいすぐ対応しますから。

まともな買い手なら決算書の提出くらいすぐ対応しますから。

テキトー教師.AI認定講師さらに問題はエスカレートします。6月にはケーキ工房の職人が相次いで退職して、自社でケーキを作れなくなった。

売上が落ち、資金繰りが急速に悪化していきました。

売上が落ち、資金繰りが急速に悪化していきました。

室谷代表取締役洋菓子店の幹部が自分の貯金を1千万円も会社に貸し付けてしのいでたんですよ。それでも8月分の支払いが限界だった。

11月には従業員の給与も払えず、労基署に未払い申告されて・・・12月28日に営業終了。契約からわずか8ヶ月です。

11月には従業員の給与も払えず、労基署に未払い申告されて・・・12月28日に営業終了。契約からわずか8ヶ月です。

テキトー教師.AI認定講師「従業員を守る」はずのM&Aが、従業員の給与すら払えない結末を迎えたわけです。これは本当に痛ましい事例ですね。

創業53年の設計会社 — 1億円超の資金流出で倒産

室谷代表取締役次の事例はもっと悪質です。創業53年の設計会社のケース。

大手電機メーカーから仕事を請け負っていたんですが、コロナで大口案件が減って借入が3億円超に膨らんでいました。

大手電機メーカーから仕事を請け負っていたんですが、コロナで大口案件が減って借入が3億円超に膨らんでいました。

テキトー教師.AI認定講師M&A仲介会社から「うちは従業員を守るのが一番」と売り込まれて、事業承継を決めたんですよね。買い手として紹介されたのは、先ほどと同じA社グループ。

グループの年間売上高100億円超・・・。

グループの年間売上高100億円超・・・。

室谷代表取締役株式譲渡契約を結んだ後、A社の共同代表から「現預金は本部で預かるので、まずはA社に移してもらう」と言われたんです。ここが最大の罠ですよ。

テキトー教師.AI認定講師契約から4日後に1,400万円余り、6日後に400万円余り・・・その後も数百万から1千万円台の送金指示が続きました。法人保険も解約させられ、知らない間に定期預金まで解約されて外部送金。

8月までにA社側に1億2千万円ほどが流出していました。

8月までにA社側に1億2千万円ほどが流出していました。

室谷代表取締役返金分を差し引いても9千万円のマイナス。しかも契約書に記された約束はほとんど果たされなかった。

12月に代表が「翌日に2千万円振り込む」とサインして、そのまま音信不通・・・。これ、もう詐欺と言っていいレベルですよ。

12月に代表が「翌日に2千万円振り込む」とサインして、そのまま音信不通・・・。これ、もう詐欺と言っていいレベルですよ。

テキトー教師.AI認定講師結果的にこの設計会社は営業停止に追い込まれ、創業者が弁護士に依頼して株式譲渡を無効にする手続きに入りました。従業員の退職金を支払い、債務超過で解散決議。

特別清算を申し立てる方針だそうです。

特別清算を申し立てる方針だそうです。

室谷代表取締役創業者がM&A仲介業者に「責任はないのか」と問い詰めたら、「リスクがあると警告した。契約したのは顧客の方だ」と。

この「自己責任論」が仲介業界の闇を象徴してますよね・・・。

この「自己責任論」が仲介業界の闇を象徴してますよね・・・。

信用金庫から紹介された「買い手」の危ない兆候

テキトー教師.AI認定講師もう1つ重要なのが、地域金融機関を経由した紹介のケースです。「信用金庫から紹介されたなら安心だろう」と思いがちですが、実はそこにも危ない兆候が潜んでいます。

室谷代表取締役地域金融機関って、取引先の事業承継をサポートする役割があるんですよ。でも金融機関自体にM&Aの専門性が十分にあるかというと、必ずしもそうじゃない。

結果として、十分なデューデリジェンス(買い手の調査)なしに紹介してしまうケースがある。

結果として、十分なデューデリジェンス(買い手の調査)なしに紹介してしまうケースがある。

テキトー教師.AI認定講師朝日新聞の連載でも「地域金融の責任」というテーマが取り上げられていました。金融機関は紹介するだけで、M&Aの結果に責任を持たない。

でも経営者からすれば「銀行が紹介してくれた」という信頼感が判断を鈍らせるんですよね。

でも経営者からすれば「銀行が紹介してくれた」という信頼感が判断を鈍らせるんですよね。

室谷代表取締役信用金庫から紹介された買い手で注意すべき兆候をまとめると、こうなります。

- 設立間もない会社なのに急激に買収を重ねている

- 買収後の事業計画が曖昧で、具体的な数字がない

- 決算書の提出を渋る、または遅らせる

- 「現預金を本部で一括管理する」と言い出す

- 個人保証の解除手続きが一向に進まない

- 従業員との面談を拒否する、または形式的にしか行わない

テキトー教師.AI認定講師この中で1つでも該当したら、立ち止まって専門家(弁護士や公認会計士)に相談すべきですね。金融機関の紹介だからといって安心せず、自分でもセカンドオピニオンを取ることが重要です。

M&A仲介の問題点 — なぜトラブルが構造的に起きるのか

室谷代表取締役ここからは、個別の事例を超えて、M&A仲介業界全体の問題点を深掘りしていきましょう。なぜこれほどトラブルが多発するのか。

テキトー教師.AI認定講師これ、個々の仲介会社が「悪い」というだけじゃないんですよね。業界の構造そのものに問題がある。

だからこそ根が深いんです。

だからこそ根が深いんです。

成約至上主義 — 「何が何でもまとめる」インセンティブ

室谷代表取締役M&A仲介のビジネスモデルって、基本的に成功報酬型なんですよ。案件が成立しなければ収入がゼロ。

つまり「成約させること」が仲介会社の最大のインセンティブになっている。

つまり「成約させること」が仲介会社の最大のインセンティブになっている。

テキトー教師.AI認定講師これがどういう問題を生むかというと、売り手にとってベストな条件じゃなくても「まとめてしまおう」というバイアスが働くんですよね。「この買い手はちょっと不安だけど、他に候補がいないから・・・」と妥協を促してくる。

室谷代表取締役僕がM&Aのウェビナーでも話したんですが、仲介会社の営業マンには月次ノルマがあるんですよ。上場している大手なんかだと、四半期の決算に合わせて「今月中にまとめろ」というプレッシャーがかかる。

経営者の人生よりも、自社の営業目標が優先されてしまう構造なんです。

経営者の人生よりも、自社の営業目標が優先されてしまう構造なんです。

テキトー教師.AI認定講師講座のメンバーさんで、まさにこの「成約プレッシャー」を感じた方がいました。「今月中に決めないと条件が変わる」と急かされて、十分な検討時間を与えてもらえなかったと。

冷静に考えれば、そんなことは通常ありえないんですけどね。

冷静に考えれば、そんなことは通常ありえないんですけどね。

室谷代表取締役「急かしてくる仲介は危ない」。これは鉄則として覚えておいてほしいですね。

利益相反の構造 — 売り手と買い手、どっちの味方?

テキトー教師.AI認定講師M&A仲介のもう1つの大きな問題が「利益相反」です。仲介方式では、売り手と買い手の両方から手数料を受け取るんですよ。

室谷代表取締役これ、不動産でいう「両手仲介」と同じ構造ですよね。でもM&Aは不動産よりも遥かに複雑で、金額も大きい。

売り手は「できるだけ高く売りたい」、買い手は「できるだけ安く買いたい」。この相反する利益の間に立つ仲介者が、本当に公平な判断を下せるのか。

売り手は「できるだけ高く売りたい」、買い手は「できるだけ安く買いたい」。この相反する利益の間に立つ仲介者が、本当に公平な判断を下せるのか。

テキトー教師.AI認定講師中小企業庁の「中小M&Aガイドライン」でも、仲介者の利益相反リスクについて注意喚起されています。でも、ガイドラインに法的拘束力がないんですよね。

「こうしましょう」というお願いベースなので、守らなくても罰則がない。

「こうしましょう」というお願いベースなので、守らなくても罰則がない。

室谷代表取締役だからこそ、FA(ファイナンシャル・アドバイザー)方式という選択肢を知っておくべきなんです。FAは売り手か買い手のどちらか一方だけの代理人として動く。

利益相反が構造的に排除されるわけです。

利益相反が構造的に排除されるわけです。

テキトー教師.AI認定講師ただ、FA方式にも課題はありますよね。手数料が高くなりがちだし、小規模なM&AだとFAを引き受けてくれるアドバイザー自体が少ない。

室谷代表取締役そうなんですよ。だから中小企業のM&Aでは仲介方式が主流になっている。

でも「仲介を使うなら、利益相反のリスクを理解した上で使う」という意識が大切です。

でも「仲介を使うなら、利益相反のリスクを理解した上で使う」という意識が大切です。

なぜ悪質な業者が淘汰されないのか

テキトー教師.AI認定講師そしてもう1つの根本的な問題が、参入障壁の低さです。M&A仲介って、実は免許も資格も不要なんですよ。

室谷代表取締役これ、驚く人が多いんですよね。不動産仲介なら宅建士、税務なら税理士、弁護業務なら弁護士。

でもM&A仲介には国家資格がない。つまり、昨日まで全然違う仕事をしていた人が、明日からM&Aアドバイザーを名乗れるんです。

でもM&A仲介には国家資格がない。つまり、昨日まで全然違う仕事をしていた人が、明日からM&Aアドバイザーを名乗れるんです。

テキトー教師.AI認定講師中小企業庁はM&A支援機関の登録制度を設けていて、2026年度も公募を行っています。ただ、登録制度は「一定の要件を満たせば登録できる」仕組みで、能力や倫理を厳密に審査するものではないんですよね。

室谷代表取締役業界団体のM&A仲介協会も自主規制を進めてはいますが、藤田さんの本でも「歯切れの悪い業界団体代表」という表現が出てくるくらい、十分に機能しているとは言い難い状況です。

テキトー教師.AI認定講師結果として、まともな仲介会社と悪質な仲介会社が混在したまま、経営者が自分で見極めなきゃいけないという状況が続いています。これは制度設計の問題でもありますね。

M&A仲介の詐欺的手口 — こうして経営者は騙される

室谷代表取締役ここからは、悪質なM&A仲介で使われる具体的な手口を整理しましょう。手口を知っておけば、騙されるリスクは大幅に下がります。

テキトー教師.AI認定講師詐欺的な手口には典型的なパターンがあるんですよね。朝日新聞の報道や書籍、実際の訴訟事例から見えてくるパターンをまとめましょう。

手口1: 「従業員を守ります」という甘い言葉

室谷代表取締役これが最も多い入口です。経営者にとって従業員は家族同然。

「従業員の雇用を守ります」と言われたら、心が動かないわけがない。

「従業員の雇用を守ります」と言われたら、心が動かないわけがない。

テキトー教師.AI認定講師先ほどの設計会社のケースでも、M&A仲介の営業電話で「うちは従業員を守るのが一番」と売り込まれていました。でも実際には、従業員の雇用維持は契約書に書かれていても守られなかった。

室谷代表取締役ポイントは「口約束」と「契約書の文言」のギャップです。「雇用維持」と書いてあっても、期間が曖昧だったり、罰則規定がなかったりする。

法的に強制力のある条項になっていないケースが多いんですよ。

法的に強制力のある条項になっていないケースが多いんですよ。

手口2: 資金の一括管理を求める

テキトー教師.AI認定講師買収後に「現預金は本部で一括管理する」と言い出すパターン。これは最大の危険信号です。

室谷代表取締役設計会社のケースがまさにこれでした。契約直後から毎週のように数百万〜1千万円台の送金指示が来る。

法人保険の解約、定期預金の解約・・・気づいたときには1億円以上が流出していた。

法人保険の解約、定期預金の解約・・・気づいたときには1億円以上が流出していた。

テキトー教師.AI認定講師本来、買収後であっても子会社の資金を親会社が一方的に吸い上げることは、取締役の善管注意義務に反する可能性があります。でも経営者が交代してしまっている以上、内部から止めるのが難しいんですよね。

手口3: 個人保証を人質にする

室谷代表取締役これも陰湿な手口です。M&Aの契約で「個人保証を外す」と約束しておきながら、実際には手続きを進めない。

元経営者は個人保証が残っているから離れられない。しかも会社の状況は悪化していく・・・。

元経営者は個人保証が残っているから離れられない。しかも会社の状況は悪化していく・・・。

テキトー教師.AI認定講師洋菓子店のケースがこのパターンでしたね。元経営者としては、個人保証が残っている以上、会社が潰れたら自分が借金を背負うことになる。

だから離れたくても離れられない。

だから離れたくても離れられない。

室谷代表取締役個人保証の解除は、M&Aにおいて最もセンシティブな論点の1つです。契約時に「いつまでに、どのような手続きで個人保証を外すのか」を具体的に明記させることが絶対に必要ですね。

手口4: 短期間で多数の企業を買収している

テキトー教師.AI認定講師先ほどのA社は「設立1年余りで買収を重ねて売上高が年100億円超」でしたが、これ自体が巨大な赤信号なんですよ。

室谷代表取締役正常なM&Aでは、買収後のPMI(経営統合作業)に相当な時間と労力がかかります。短期間で何十社も買収している会社は、PMIをまともにやっていない可能性が高い。

つまり「買ってお金を抜いて終わり」というビジネスモデルの疑いがある。

つまり「買ってお金を抜いて終わり」というビジネスモデルの疑いがある。

テキトー教師.AI認定講師書籍でもA社の共同代表が「買収先から抜いたお金で運営していた」と告白していますよね。まさにポンジ・スキーム的な構造で、新しい買収先の資金で既存の運営を回していた。

室谷代表取締役これは「M&Aで事業再生をする」と言いながら、実態は「潰れる会社を増やしていた」ということです。経営者として本当に許せないですね・・・。

悪質なM&A仲介会社を見抜く5つのチェックポイント

室谷代表取締役ここまでトラブル事例や詐欺的手口を見てきましたが、じゃあ経営者はどうすれば自分を守れるのか。悪質な仲介会社を見抜くための具体的なチェックポイントを整理しましょう。

テキトー教師.AI認定講師これ、講座でも「結局何を見ればいいんですか?」と聞かれるんですよね。5つのポイントに絞ってまとめましょう。

チェック1: 中小企業庁のM&A支援機関登録を確認する

室谷代表取締役まず最低限のフィルターとして、中小企業庁のM&A支援機関に登録されているかを確認してください。登録されていないからといって即アウトではないですが、登録されている業者は「中小M&Aガイドライン」の遵守を宣言しています。

テキトー教師.AI認定講師中小企業庁のサイトで登録業者のリストが公表されています。2026年度も公募が行われていて、ファイナンシャル・アドバイザーと仲介業者の両方が登録されています。

チェック2: 手数料体系の透明性を確認する

室谷代表取締役手数料がいつ、いくら、何に対して発生するのか。これが明確でない仲介会社は避けるべきです。

着手金、中間金、成功報酬の内訳を書面で提示してもらう。

着手金、中間金、成功報酬の内訳を書面で提示してもらう。

テキトー教師.AI認定講師「最低報酬額」にも注意が必要です。小規模M&Aでも最低500万円、1,000万円という手数料がかかるケースがある。

譲渡金額に対して手数料が不釣り合いに高くないか、冷静に計算すべきですね。

譲渡金額に対して手数料が不釣り合いに高くないか、冷静に計算すべきですね。

チェック3: セカンドオピニオンを嫌がらないか

室谷代表取締役これ、かなり重要な判断基準です。「他の専門家に相談してもいいですか?」と聞いたとき、嫌がる仲介会社は要注意。

まともな仲介なら「どうぞ、セカンドオピニオンは大切です」と言うはずです。

まともな仲介なら「どうぞ、セカンドオピニオンは大切です」と言うはずです。

テキトー教師.AI認定講師弁護士や公認会計士にセカンドオピニオンを取ることを勧めてくれるくらいの仲介会社が理想ですね。逆に、専門家の介入を嫌がるのは何か隠したいことがあるサインです。

チェック4: 買い手の過去の買収実績を調べる

室谷代表取締役仲介から紹介された買い手企業については、必ず独自に調査してください。設立年数、過去の買収件数、買収先の現在の状況・・・。

テキトー教師.AI認定講師特に「買収先が今どうなっているか」は最重要です。買収後に倒産や従業員の大量退職が起きていたら、それは明確な危険信号ですよね。

室谷代表取締役法人登記を取得すれば、代表者の変更履歴や資本金の推移もわかります。不自然な動きがないか確認する。

これは数千円でできる調査なので、億単位のM&Aを決める前に絶対にやるべきです。

これは数千円でできる調査なので、億単位のM&Aを決める前に絶対にやるべきです。

チェック5: 契約書を弁護士にリーガルチェックしてもらう

テキトー教師.AI認定講師これは鉄則中の鉄則です。M&Aの契約書は、仲介会社が用意したものをそのままサインしてはいけません。

必ず自分の弁護士にリーガルチェックしてもらう。

必ず自分の弁護士にリーガルチェックしてもらう。

室谷代表取締役特に確認すべきポイントをまとめます。

- 個人保証の解除時期と手続きが具体的に明記されているか

- 雇用維持条項に期間と違反時の罰則が明記されているか

- 表明保証(売り手・買い手双方の保証事項)が適切か

- 競業避止義務の範囲が不当に広くないか

- 資産の移転や資金管理に関する制限が設けられているか

テキトー教師.AI認定講師弁護士費用は数十万円かかりますが、M&Aの金額と比べれば微々たるものです。ここをケチって数千万円、数億円の損失を被るのは本末転倒ですよね。

M&A仲介で訴訟に発展するケース

室谷代表取締役M&A仲介のトラブルが訴訟に発展するケースも増えています。どんな場合に法的手段が取れるのか整理しましょう。

テキトー教師.AI認定講師M&A仲介に関する訴訟は、主に以下のパターンがありますね。

| 訴訟類型 | 概要 |

|---|---|

| 仲介契約の債務不履行 | 仲介会社が契約上の義務(情報提供義務、善管注意義務等)を果たさなかった場合 |

| 買い手の表明保証違反 | 買い手が契約時に保証した事項(財務状況、事業計画等)が虚偽だった場合 |

| 株式譲渡契約の無効・取消し | 詐欺や錯誤を理由に、株式譲渡自体を無効にする場合 |

| 損害賠償請求 | 仲介会社や買い手の不法行為による損害の賠償を求める場合 |

室谷代表取締役先ほどの設計会社のケースでは、創業者が弁護士に依頼して株式譲渡を無効にする手続きに入っています。詐欺的な行為が認定されれば、譲渡自体をなかったことにできる可能性がある。

テキトー教師.AI認定講師ただ、訴訟には時間もお金もかかります。M&A仲介のトラブルで訴訟を起こす場合、専門的な知識を持つ弁護士を選ぶことが重要ですね。

M&Aトラブルに特化した法律事務所も増えてきています。

M&Aトラブルに特化した法律事務所も増えてきています。

室谷代表取締役重要なのは、トラブルが起きてからではなく、契約前の段階で弁護士を入れること。予防法務の方がはるかにコストが安いし、そもそもトラブルを未然に防げますから。

地域金融機関の責任 — 紹介者は味方なのか

室谷代表取締役朝日新聞の連載でも大きく取り上げられていたのが、地域金融機関の責任の問題です。

テキトー教師.AI認定講師これ、経営者にとっては切実な問題ですよね。長年取引のある信用金庫や地方銀行から「いい買い手がいますよ」と紹介されたら、普通は信用しますよ。

室谷代表取締役でも現実には、金融機関がM&A仲介会社から紹介料を受け取っているケースがある。つまり「顧客のため」に紹介しているのか「紹介料のため」に紹介しているのか、動機が不透明なんです。

テキトー教師.AI認定講師書籍でも「地域金融の責任」という章が設けられていて、金融機関が十分なデューデリジェンスなしに買い手を紹介してしまう構造的な問題が指摘されていましたよね。

室谷代表取締役僕も経営者として言いたいんですが、金融機関の紹介だからといって無条件に信用してはダメです。金融機関は紹介の結果に対して基本的に責任を取りません。

「紹介しただけ」というスタンスなんですよ。

「紹介しただけ」というスタンスなんですよ。

テキトー教師.AI認定講師金融機関との関係は大切にしつつも、M&Aの判断は独立して行うべきですね。紹介を受けたら、必ず自分でも買い手を調べ、第三者の専門家に相談する。

これを徹底するだけで、多くのトラブルは防げます。

これを徹底するだけで、多くのトラブルは防げます。

AI時代のM&A — テクノロジーで仲介の罠は防げるか

室谷代表取締役最後に、AIの観点からこの問題を考えてみましょう。テクノロジーはM&A仲介のトラブルを防ぐ助けになるのか。

テキトー教師.AI認定講師.AIコミュニティのテーマとしても重要な切り口ですね。AIがM&Aにどう活用されているのか、そしてどこまで「罠」を防げるのか。

室谷代表取締役まず、AIによるデューデリジェンスの自動化が進んでいます。大量の契約書や財務資料をAIが分析して、リスク要因を自動検出する。

人間が見落としがちな矛盾点やレッドフラッグを、AIが指摘してくれるわけです。

人間が見落としがちな矛盾点やレッドフラッグを、AIが指摘してくれるわけです。

テキトー教師.AI認定講師企業の信用情報をAIで分析するサービスも増えていますよね。買い手企業の財務状況や訴訟履歴、代表者の経歴などを横断的にチェックできる。

先ほどの「設立1年で売上100億円超」のような不自然な成長パターンも、AIなら即座にフラグを立てられます。

先ほどの「設立1年で売上100億円超」のような不自然な成長パターンも、AIなら即座にフラグを立てられます。

室谷代表取締役MYUUUでもAIを使ったM&Aの分析ツールを検討していて、スモールM&Aの領域では特にAIの活用価値が高いと感じてます。大手の案件ならデューデリジェンスに数百万円かけられますが、中小のスモールM&Aだとそこまでコストをかけられない。

AIならそのギャップを埋められる可能性がある。

AIならそのギャップを埋められる可能性がある。

テキトー教師.AI認定講師ただ、AIだけで全てのリスクを防げるわけではないですよね。最終的な判断は人間がする必要がありますし、AIが検出できない「人間関係の機微」や「口約束のニュアンス」もある。

室谷代表取締役その通りです。AIはあくまでツール。

でも「AIを味方につけた経営者」と「従来の方法だけで判断する経営者」では、情報の非対称性が大きく変わってきます。M&A仲介の罠に引っかからないためにも、テクノロジーの活用は今後ますます重要になりますね。

でも「AIを味方につけた経営者」と「従来の方法だけで判断する経営者」では、情報の非対称性が大きく変わってきます。M&A仲介の罠に引っかからないためにも、テクノロジーの活用は今後ますます重要になりますね。

M&A仲介会社の選び方 — 失敗しないための実践ガイド

室谷代表取締役ここまで悪質な仲介会社の見抜き方を話してきましたが、逆に「良い仲介会社」はどう選べばいいのか。実践的なガイドを作りましょう。

テキトー教師.AI認定講師これ、コミュニティのメンバーさんからも「結局どうやって選べばいいの?」と一番聞かれる質問ですね。

仲介方式とFA方式、自社に合うのはどっち?

室谷代表取締役まずそもそもの選択として、仲介方式で行くのかFA方式で行くのかを決める必要があります。判断基準は以下の通りです。

| 条件 | 仲介方式が向いている | FA方式が向いている |

|---|---|---|

| 譲渡額 | 数千万円〜数億円の中小規模 | 数十億円以上の大型案件 |

| 買い手候補 | 具体的な買い手がまだ見つかっていない | ある程度の候補がいる、または入札方式で進めたい |

| 交渉力 | 自社で交渉する余力が限られる | 弁護士やCFOなど交渉を担える人材がいる |

| 予算 | 成功報酬で費用を抑えたい | 着手金を払ってでも自社の利益を最大化したい |

テキトー教師.AI認定講師中小企業の場合、現実的には仲介方式を選ぶケースが多いです。その場合でも「この仲介会社は信頼できるか」を慎重に見極めることが重要ですね。

仲介会社に聞くべき10の質問

室谷代表取締役初回面談で以下の質問をしてみてください。回答の仕方でその仲介会社の姿勢がわかります。

テキトー教師.AI認定講師これ、まとめておきますね。

- 過去3年間の成約件数と、成約後の買い手企業の経営状況を教えてもらえますか

- 手数料体系を書面で提示してもらえますか(着手金、中間金、成功報酬の内訳)

- 買い手のデューデリジェンスをどの程度行いますか

- セカンドオピニオンを第三者に求めることは問題ないですか

- 個人保証の解除はどのようなスケジュールで進めますか

- PMI(経営統合)のサポートはありますか

- 案件が不成立になった場合の費用はどうなりますか

- 担当者のM&A実務経験は何年ですか

- 過去にトラブルや訴訟を抱えたことはありますか

- 中小企業庁のM&A支援機関に登録していますか

室谷代表取締役この質問に対して「答えられません」「聞かないでください」という反応がある仲介会社は、その時点で候補から外すべきですね。

テキトー教師.AI認定講師特に「過去のトラブルや訴訟」について聞いたときの反応は要注目です。正直に「こういう事例があり、こう改善しました」と言える会社と、はぐらかす会社では信頼度が全然違いますよね。

事業承継・引継ぎ支援センターの活用

室谷代表取締役あまり知られていないんですが、各都道府県に「事業承継・引継ぎ支援センター」が設置されています。ここは国が設けた公的な相談窓口で、無料で相談できるんですよ。

テキトー教師.AI認定講師M&A仲介会社に依頼する前に、まずこのセンターに相談することをおすすめしますね。中立的な立場からアドバイスがもらえるので、「自社にM&Aが本当に必要なのか」というそもそもの判断にも役立ちます。

室谷代表取締役僕が経営者の方にいつも言っているのは、「M&Aは手段であって目的じゃない」ということ。事業承継の選択肢はM&Aだけじゃない。

親族承継、従業員承継、あるいはIPO。自社にとって最適な選択肢は何かを、M&A仲介会社に聞く前にまず公的機関に相談するのが賢いやり方です。

親族承継、従業員承継、あるいはIPO。自社にとって最適な選択肢は何かを、M&A仲介会社に聞く前にまず公的機関に相談するのが賢いやり方です。

M&A仲介のダークサイド — 業界関係者が語るオフレコの本音

室谷代表取締役ここからは少し踏み込んだ話をしましょう。業界の内部から聞こえてくる声を紹介します。

テキトー教師.AI認定講師これ、表には出にくい話ですけど、知っておくと交渉で有利になる情報ですよね。

営業ノルマの実態

室谷代表取締役大手M&A仲介会社の営業マンには、年間の成約ノルマが課されているケースが多いんです。ノルマを達成できないと賞与がカットされるのは当然で、場合によっては退職勧奨につながることもある。

テキトー教師.AI認定講師つまり、担当者レベルでは「自分のキャリアを守るために成約を急ぐ」というインセンティブが働いている。これは構造的な問題で、担当者個人を責めても解決しないんですよね。

室谷代表取締役だからこそ、経営者は「この担当者は自分の味方か、会社のノルマに追われているだけか」を見極める必要があります。具体的には、担当者が「急がなくていいですよ」「この条件なら断った方がいい」と言えるかどうか。

自社の利益より顧客の利益を優先できる担当者かどうかを見極めてほしいですね。

自社の利益より顧客の利益を優先できる担当者かどうかを見極めてほしいですね。

22億円をどぶに捨てた官民ファンドの話

テキトー教師.AI認定講師書籍の中で特に衝撃的だったのが、官民ファンドが22億円を無駄にした事例ですよね。

室谷代表取締役これは民間だけの問題じゃないんですよ。税金が投入されている官民ファンドですら、M&Aの判断を誤って巨額の損失を出している。

「公的機関が関わっていれば安心」とも限らない。

「公的機関が関わっていれば安心」とも限らない。

テキトー教師.AI認定講師結局のところ、M&Aの成否は「誰がデューデリジェンスをして、誰が最終判断を下すか」にかかっているんですよね。組織の看板ではなく、担当者の能力と倫理観が問われる世界です。

北新地のキャバクラ260万円超の接待

室谷代表取締役書籍に出てきた「北新地のキャバクラ利用260万円超」という話も衝撃的でした。買収した会社の資金で代表が豪遊していたという実態。

テキトー教師.AI認定講師これって、買収された会社の従業員が給料をもらえない状況で、親会社の代表が接待費に260万円以上使っていたということですよね。構造的には背任に近い行為です。

室谷代表取締役「会社とは誰のものか」という根本的な問いを突きつけられますよね。M&Aで会社を買収したからといって、会社の資産を私物化していいわけがない。

従業員、取引先、地域社会・・・会社には多くのステークホルダーがいるんです。

従業員、取引先、地域社会・・・会社には多くのステークホルダーがいるんです。

M&A仲介のトラブルを防ぐためのタイムライン

室谷代表取締役最後に、M&Aの検討から契約までの各段階で何をすべきか、タイムラインとして整理しましょう。

テキトー教師.AI認定講師時系列で見ると、各段階でやるべきことが明確になりますね。

フェーズ1: 検討段階(M&Aを考え始めたとき)

室谷代表取締役まずは事業承継・引継ぎ支援センターに相談する。M&Aが本当に最適な選択肢なのかを第三者の目で判断してもらう。

この段階で弁護士や税理士にも声をかけておくと、後の工程がスムーズになります。

この段階で弁護士や税理士にも声をかけておくと、後の工程がスムーズになります。

フェーズ2: 仲介会社選定段階

テキトー教師.AI認定講師複数の仲介会社に面談を申し込む。1社だけで決めない。

先ほどの「10の質問」を使って、各社の対応を比較してください。

先ほどの「10の質問」を使って、各社の対応を比較してください。

フェーズ3: 買い手候補の評価段階

室谷代表取締役仲介から紹介された買い手について、必ず独自調査を行う。法人登記の取得、帝国データバンクやTDBなどの信用調査、過去の買収先の状況確認。

必要なら興信所の利用も検討してください。

必要なら興信所の利用も検討してください。

フェーズ4: 契約交渉段階

テキトー教師.AI認定講師契約書のドラフトが出てきたら、必ず弁護士にリーガルチェック。特に個人保証の解除条件、雇用維持条項、表明保証、資金管理に関する条項は一字一句確認する。

フェーズ5: 契約締結後

室谷代表取締役契約締結後も油断しない。個人保証の解除手続きが予定通り進んでいるか、従業員の雇用が守られているか、資金の流出がないか。

定期的にモニタリングすることが大切です。

定期的にモニタリングすることが大切です。

テキトー教師.AI認定講師「契約したら終わり」じゃないんですよね。むしろ契約後のPMI段階が一番トラブルが起きやすい。

経営者としては、契約後も一定期間は目を光らせておく必要がありますね。

経営者としては、契約後も一定期間は目を光らせておく必要がありますね。

よくある質問

M&A仲介と FA(ファイナンシャル・アドバイザー)の違いは?

室谷代表取締役一言で言うと、「仲介は売り手と買い手の間に立つ」、「FAはどちらか一方の代理人として動く」という違いです。仲介は両方から手数料を取るので利益相反のリスクがある。

FAは片方だけの利益を追求するので、利益相反は構造的に排除されます。ただしFA方式は手数料が高い傾向があり、中小のスモールM&Aでは仲介方式が主流です。

FAは片方だけの利益を追求するので、利益相反は構造的に排除されます。ただしFA方式は手数料が高い傾向があり、中小のスモールM&Aでは仲介方式が主流です。

M&A仲介のトラブルに遭ったらどこに相談すべき?

テキトー教師.AI認定講師まず弁護士に相談してください。M&Aトラブルに特化した法律事務所が増えています。

中小企業庁の「M&A支援機関に係る苦情窓口」にも相談できます。また、事業承継・引継ぎ支援センター(各都道府県に設置)も無料で相談に応じています。

中小企業庁の「M&A支援機関に係る苦情窓口」にも相談できます。また、事業承継・引継ぎ支援センター(各都道府県に設置)も無料で相談に応じています。

中小企業がM&Aで失敗しないための最低限の対策は?

室谷代表取締役3つだけ覚えてください。1つ目は「契約書は必ず弁護士にリーガルチェックしてもらう」。

2つ目は「買い手企業を仲介の情報だけで判断せず、自分でも調べる」。3つ目は「急かされても焦らない。

時間をかけて判断する」。この3つを守るだけで、大半のトラブルは防げます。

2つ目は「買い手企業を仲介の情報だけで判断せず、自分でも調べる」。3つ目は「急かされても焦らない。

時間をかけて判断する」。この3つを守るだけで、大半のトラブルは防げます。

「ルポ M&A仲介の罠」はどこで読める?

テキトー教師.AI認定講師藤田知也著『ルポ M&A仲介の罠』は朝日新聞出版から2025年7月に刊行されています。書店やオンラインで購入できます。

朝日新聞デジタルの連載記事も公開されていますので、まず連載から読んでみるのもおすすめです。

朝日新聞デジタルの連載記事も公開されていますので、まず連載から読んでみるのもおすすめです。

まとめ

室谷代表取締役今回はM&A仲介の罠について、かなり踏み込んだ内容をお届けしました。振り返りましょう。

テキトー教師.AI認定講師ポイントを整理するとこうなります。

- M&A仲介業界には成約至上主義、利益相反、参入障壁の低さ、監督体制の不備という構造的問題がある

- 「ルポ M&A仲介の罠」(藤田知也著、朝日新聞出版)は、実際のトラブル事例を通じてこの問題を明らかにした重要な書籍

- 悪質な仲介会社の手口には「従業員を守る」という甘い言葉、資金の一括管理要求、個人保証の人質化などの典型的パターンがある

- 信用金庫や地域金融機関からの紹介だからといって安心してはいけない

- 契約前の弁護士リーガルチェック、買い手の独自調査、セカンドオピニオンの取得が身を守るための鉄則

室谷代表取締役M&Aは経営者にとって人生をかけた決断です。正しい知識を持って、信頼できるパートナーと組めば、素晴らしい結果を生むこともできます。

でも、無知のまま飛び込むと取り返しのつかない事態になりかねない。

でも、無知のまま飛び込むと取り返しのつかない事態になりかねない。

テキトー教師.AI認定講師この記事が、M&Aを検討している経営者の方にとって「自分の会社を守るための武器」になれば嬉しいですね。少しでも不安を感じたら、まず専門家に相談してください。

室谷代表取締役AIの力を借りたデューデリジェンスの自動化も進んでいます。テクノロジーを味方につけて、賢い判断をしていきましょう。